令和6年度町・県民税の定額減税について

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和し、デフレ完全脱却のための一時的な措置として、令和6年度分の町・県民税について定額減税がされることとなりました。

対象となる方

前年の合計所得金額が1,805万円以下(給与収入で2,000万円以下)である町・県民税所得割の納税義務者

※町・県民税均等割及び森林環境税(あわせて6,000円)のみ課税される方、町・県民税非課税の方は定額減税の対象となりません。

定額減税額

対象となる納税義務者本人の町・県民税(所得割額)から以下の合計額を控除します。

(1)納税義務者本人・・・1万円

(2)控除対象配偶者又は扶養親族(国外居住者を除く)・・・1人につき1万円

※同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

※算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。均等割への減税の適用はできません。

※控除しきれない金額がある方には、別途調整給付金の支給が予定されています。

定額減税の実施方法

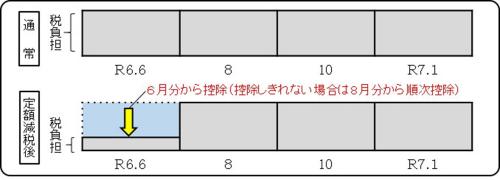

(1)給与から町・県民税が差し引かれる方(特別徴収)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月の11か月に分けて徴収します。なお、定額減税の対象でない方については、例年通り6月から特別徴収されます。

(2)納付書及び口座振替で納付される方(普通徴収)

第1期分(令和6年6月末納期限)の税額から定額減税額を控除し、第1期分で控除しきれない場合は、第2期分(令和6年8月末納期限)以降の税額から順次控除します。

(3)公的年金から町・県民税が差し引かれる方(年金特別徴収)

令和6年10月支払分の公的年金より徴収される税額から定額減税額を控除し、控除しきれない部分の金額については12月支払分以降の税額から順次控除を行います。

その他

・定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

・寄附金税額控除の特例控除額(ふるさと納税)の控除上限額の算定においては、定額減税を適用する前の所得割額を算定の基礎とします(定額減税はふるさと納税の控除上限額に影響しません。)。

・所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」(https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm)をご参照ください。

・その他定額減税に関する情報

<首相官邸HP>

https://www.kantei.go.jp/jp/headline/teigakugenzei/index.html

・定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください。

<国税庁HP>

https://www.nta.go.jp/information/attention/attention.htm

関連ファイルダウンロード

- 個人住民税の定額減税についてPDF形式/294.88KB

- 定額減税詐欺注意リーフレットPDF形式/444.59KB

PDFファイルをご覧いただくにはAdobe Acrobat Readerが必要です。

お持ちでない方は、左のボタンをクリックしてAdobe Acrobat Readerをダウンロード(無料)してください。

問い合わせ先

このページに関するお問い合わせは税務課です。

本庁1階 〒319-3521 大子町大字北田気662番地

電話番号:0295-72-1116 ファックス番号:0295-72-1448

メールでのお問い合わせはこちらアンケート

大子町ホームページをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。

- 2024年6月5日

- 印刷する